Économie, Finances

Europe

Politique Société

La CSRD, un chaînon essentiel pour la décarbonation profonde de l’industrie française et européenne

Publié le 9 avril 2025

Accueil > Publications > La CSRD, un chaînon essentiel pour la décarbonation profonde de l’industrie française et européenne

Décryptage - N°52

Mickaël Vaillant alerte sur le projet de loi « Omnibus », visant à alléger substantiellement les obligations des entreprises européennes en matière de durabilité. Avec cette loi, les dispositions et le calendrier d’application de quatre piliers du « Pacte vert » (Green Deal) sont visés, notamment la directive CSRD (2022). Rappelant l’utilité et la nécessité de cette mesure, ce décryptage met en avant une vertu de la CRSD, celle du jeu « collectif » des entreprises avec leurs partenaires du quotidien, non seulement pour maintenir une planète vivable, mais aussi pour permettre l’avènement d’un nouveau modèle économique européen.

Sommaire

Introduction

I. Les vertus de la CSRD, langage commun et effets d’entraînement pour la décarbonation et la compétitivité

II. La CSRD, le chainon manquant pour la décarbonation de l’industrie

Conclusion

Annexe - Les principales implications de la loi « Omnibus » pour le cadre réglementaire européen sur la durabilité

Notes de bas de page

Introduction

La Commission européenne a présenté le 26 février un projet de loi « Omnibus », visant à alléger substantiellement les obligations des entreprises européennes en matière de durabilité[1]. Avec cette loi, ce sont les dispositions et le calendrier d’application de quatre piliers du « Pacte vert » (Green Deal) essentiels à l’action climatique de l’Union qui sont visés :

-

La directive CSRD sur le reporting de durabilité des entreprises (Corporate Sustainability Reporting Directive), adoptée en 2022

-

La directive CS3D sur le devoir de vigilance (Corporate Sustainability Due Diligence Directive), adoptée en 2024

-

Le règlement sur la taxonomie verte (2020)

-

La directive MACF (mécanisme d’ajustement carbone aux frontières), adoptée en 2022

CSRD, CS3D, taxonomie verte, MACF : de quoi parle-t-on ?

A la suite de l’Accord de Paris (2015) et de l’adoption du « Pacte vert pour l’Europe » (Green Deal), la Commission va proposer une série de directives visant à responsabiliser les entreprises dans l’action de l’Union européenne pour réduire ses émissions nettes de GES d’au moins 55% d’ici 2030 et atteindre la neutralité carbone en 2050. Trois directives et un acte règlementaire vont définir les obligations de reporting des entreprises pour rendre compte de l’impact de leurs activités sur l’environnement et les droits sociaux, mais aussi des actions mises en œuvre pour y remédier. Les contours de ce cadre règlementaire du « reporting de durabilité » est défini par les textes suivants :

→ Directive CSRD (2022) : elle vise à harmoniser les rapports extra-financiers, sur la base d’indicateurs et d’une méthodologie standardisée. En fixant des modalités de reporting précises, des seuils et un calendrier de déploiement, la CSRD constitue une avancée majeure vers la normalisation des informations de durabilité des entreprises de l’Union européenne.

→ Directive CS3D ou « devoir de vigilance » (2024) : elle oblige les entreprises concernées à mettre en œuvre un processus complet d’identification, d’évaluation et de réponse aux risques d’atteintes aux droits humains et à l’environnement dans leur chaîne de valeur (fournisseurs, sous-traitants, partenaires commerciaux). Les entreprises concernées sont tenues de « cartographier » l’ensemble de leur chaîne de valeur pour disposer d’une vision complète des risques et prioriser leurs actions, en fonction de la gravité des risques identifiés. La directive contraint aussi les entreprises à définir un plan de transition climatique intégrant des leviers et mesures concrètes de décarbonation.

→ Directive sur la taxonomie verte (2021) : initiée en 2018, ce système de classification des activités impose aux entreprises d’identifier celles qui ont un impact favorable sur l’environnement, en vue d’orienter les investissements vers des activités durables et la neutralité climatique.

→ Directive MACF : elle fixe le principe de paiement d’une taxe carbone sur les matières premières et produits polluants importés dans l’Union Européenne. Elle doit entrer en vigueur en 2026.

Avec la loi « Omnibus », la Commission européenne entend provoquer un choc de simplification au service de la compétitivité européenne, dans un contexte de menaces multiples : ralentissement de l’activité économique, guerre commerciale déclenchée par l’administration Trump, différentiel persistant du coût de l’énergie au détriment des industriels européens (Etats-Unis, Chine)[2]. Alléger le « fardeau réglementaire » accusé de pénaliser les entreprises européennes, dans l’esprit des rapports Letta (04/2024) et Draghi (09/2024), et adopter une nouvelle « boussole pour la compétitivité » (nom de la « feuille de route » 2024-2029, présentée fin janvier par la Présidente Van der Leyen), telle est la philosophie de ce texte.

Plusieurs fédérations patronales (Medef en France, BDI en Allemagne, Confindustria en Italie), inquiètes du « décrochage » de la compétitivité européenne, ont salué l’initiative. Des acteurs bancaires aussi (la Fédération bancaire française en France) et des investisseurs parmi les plus exposés à la dépréciation d’« actifs échoués » dans leurs portefeuilles[3].

A l’inverse, l’initiative de la Commission s’est attiré de vives critiques de la part des défenseurs de l’environnement, mais aussi d’industriels et acteurs de la finance durable, déjà engagés dans l’intégration des normes RSE et le reporting de durabilité. Si la loi « Omnibus » demeure à ce stade une proposition qui sera débattue en trilogue au cours des prochains mois, elle constitue un fort recul des ambitions de la Commission sur la voie de la responsabilité sociale et environnementale des entreprises et pour la décarbonation de l’industrie.

Beaucoup a été écrit depuis un mois sur les implications règlementaires de la loi « Omnibus » en matière d’exemplarité de l’Union européenne et de normalisation des standards RSE.

En revanche, les risques pour la décarbonation de l’industrie européenne ont été en revanche peu appréhendés, y compris dans la perspective d’une meilleure compétitivité de l’Union – argument mis en avant par la Commission pour justifier ce recul.

I. Les vertus de la CSRD, langage commun et effets d’entraînement pour la décarbonation et la compétitivité

La loi « Omnibus » ouvre une période de forte incertitude pour les entreprises déjà engagées dans la démarche et celles qui l’ont anticipée. Mais 81% des entreprises non encore soumises à la CSRD affichent leur intention de s’y conformer[4]. Chiffre éloquent qui atteste que derrière la CSRD et sa possible remise en cause, il y a plus qu’un simple exercice règlementaire : c’est la preuve d’une dynamique en cours.

En réduisant la portée des obligations imposées aux entreprises en matière de durabilité, la Commission affirme vouloir libérer les énergies et protéger les plus fragiles (PME). Son initiative risque d’abord d’enrayer de puissants effets d’entraînement au sein des chaînes de valeur industrielles.

Si à court terme, le pari de la Commission peut raisonnablement fonctionner en exonérant les entreprises de « coûts » réglementaires (environ 4 milliards par an, selon les estimations), les risques industriels à moyen terme de cette décision sont sérieux, alors que la transition écologique n’est plus une option pour les acteurs économiques mais la condition de leur survie. À l’heure où la Chine se convertit au reporting de durabilité et à la double matérialité, le changement de cap de l’union européenne va casser la dynamique d’entrainement attendu du reporting de durabilité sur les industries et leurs chaînes de valeur.

A. CSRD : une grammaire et un langage communs

De quels « effets d’entraînement » s’agit-il ? La CSRD et le reporting de durabilité appréhendé dans une vision élargie des chaînes de valeur, s’inscrivent fondamentalement dans une démarche « holistique ».

Une approche « holistique » ou intégrée des liens intra-filières et intra-sectoriels qui pose comme condition que l’avenir de chaque entreprise, à l’ère du « nouveau régime climatique » (Bruno Latour) ne peut être concrètement envisagé que dans le cadre d’une analyse de la totalité des chaînes de valeur, des liens d’interdépendances entre donneurs d’ordre, fournisseurs, sous- traitants, parties-prenantes, formant les collectifs (une entreprise peut s’inscrire dans plusieurs chaînes de valeur) dans lesquels s’insère chaque entreprise.

Dans cette perspective solidaire, le socle règlementaire européen en matière de durabilité » présente deux avantages systémiques pour les entreprises et les chaînes de valeur industrielles :

-

1) Il permet aux entreprises, quelle que soit leur taille, de partager un référentiel commun, basé sur un langage et des normes homogènes (ESRS[5]).

-

2) Il oblige les grandes entreprises à s’intéresser à leur chaîne de valeur et à l’ensemble des parties-prenantes entrant dans leur environnement d’activité (fournisseurs, sous-traitants).

L’adoption d’un « langage précis et commun » est le premier des effets vertueux d’un reporting de durabilité normalisé et applicable à l’ensemble des entreprises européennes. Les normes ESRS et le concept de « double matérialité » qui orientent la CSRD définissent un lexique et une grammaire en commun, permettant à l’ensemble des maillons d’une chaîne de valeur de dialoguer, de se comparer et de concevoir des stratégies d’adaptation spécifiques à la fois au modèle d’affaires propre de chaque entité (entreprise), mais aussi aux exigences de son secteur d’activité.

La CSRD et le concept de « double matérialité »

La CSRD impose aux entreprises d’apprécier l’impact des facteurs sociaux et environnementaux sur leur activité selon un principe de « double matérialité » :

-

La matérialité financière : dans quelle mesure les risques sociaux et environnementaux affectent la rentabilité et la pérennité de l’entreprise ?

-

La matérialité d’impact : quels impacts (positifs et négatifs) l’activité de l’entreprise a sur son environnement économique, social et environnemental ?

B. Une dynamique d’entraînement enrayée

En 2022, le trilogue entre la Commission, le Parlement et le Conseil européen a mis en lumière ces « effets d’entraînement » attendus du déploiement de la CSRD[6]. La conviction alors partagée des législateurs est que la CSRD, déployée par « vagues » permettra aux entreprises, notamment aux plus petites, de bénéficier des effets d’entraînements et de boucles de rétroactions, générés par les démarches de reporting étendu engagées par les « pionniers » (grandes entreprises), sur l’ensemble de leur « sphère d’influence ». Des effets d’entraînement devraient s’exercer, au moyen de la « cartographie » et du dialogue entre parties-prenantes, ruisselant (en aval) et agissant par capillarité (en amont) sur les chaînes de valeur.

Ces effets d’entraînements, y compris sur les partenaires « internationaux », ont été décrits dès 2018 par les entreprises soumises à la NFRD (Non Financial Reporting Directive), qui publieront leurs premiers rapports CSRD en 2025[7].

Pour les entreprises – les PME souvent moins outillées, et les ETI[8] non encore assujetties à la CSRD – les règles de reporting de durabilité ouvrent ainsi des opportunités pour s’inscrire dans des démarches collaboratives et rétroactives, de partager des méthodes, des savoirs et des pratiques avec leurs partenaires, et ainsi de penser à leur tour leurs impacts et la transformation de leur modèle d’affaires. Ces processus vertueux de rétroaction entre maillons interdépendants des chaînes de valeur sont même, pour le Collège des Directeurs du Développement Durable (C3D), la grande force de la CSRD : « La mise en place de la CSRD en France apparait comme profondément engagée par les grandes sociétés, ce qui va permettre aux sociétés de plus petites tailles de bénéficier d’un riche retour d’expérience qui devrait leur permettre de faire des raccourcis et des économies pour leur propre mise en place »[9].

C’est cette mécanique vertueuse qui risque aujourd’hui de faire les frais du mouvement de panique qui a saisi les institutions européennes et les Etats membres. Ainsi, début mars, le Sénat français votait un report de quatre ans de la directive CSRD, soit deux fois plus que le projet de directive « omnibus »[10], alors que les mêmes parlementaires saluaient 12 mois plus tôt la force de l’« engrenage vertueux» créé par la CSRD, décrit comme un puissant effet levier pour soutenir «la décarbonation et la transition écologique du plus grand nombre d’entreprises »[11]

C. Interdépendances et risques d’éviction au sein des chaînes de valeur

La logique des obligations en matière de durabilité est que les fournisseurs et sous-traitants qui n’anticipent pas les impacts des risques environnementaux (réchauffement climatique, raréfaction des ressources…) et la transformation de leurs partenaires, risquent de se voir à terme écarter par les donneurs d’ordres. Ce risque reste de fait perçu comme théorique par de nombreux de chefs d’entreprises et responsables politiques.

Or la grande force du reporting de durabilité et du principe de « double matérialité » est de lier étroitement impact sur la performance financière et impact sur son environnement (économique, social et naturel), dans une même matrice. Aussi, dès lors que les activités d’un maillon de la chaîne contribueraient à dégrader la durabilité et par conséquent la performance financière de ses partenaires (=clients), le risque d’éviction au sein d’une «chaîne de valeur» est réel (« déréférencement »).

En France, au sein des grandes filières hexagonales (aéronautique, automobile, pharmaceutique, électronique notamment), l’usage des critères de durabilité par les donneurs d’ordre vis-à-vis de leurs fournisseurs et sous-traitants demeure aujourd’hui inspiré par une logique pédagogique et incitative (sensibiliser, former, accompagner au diagnostic carbone et aux démarches RSE…). Dans les appels d’offre, les critères de durabilité du modèle économique des candidats (gestion des déchets, utilisation des ressources, décarbonation des process et produits…) ne constituent pas à ce jour un critère éliminatoire systématique.

Mais dans un monde qui s’achemine vers un réchauffement de +4°C, sous la pression du marché et des investisseurs (risque de crédit, dégradation des taux de rendement sous l’effet du changement climatique), risque financier et risque environnemental seront de plus en plus indissociables. La capacité des entreprises à sécuriser leur activité sera alors directement conditionnée à leur capacité à s’insérer dans des chaînes de valeur résilientes et décarbonées.

Des grands groupes industriels nationaux l’ont compris. C’est le cas de 7 grands groupes français (ADP, EDF, Bouygues Construction, Engie, Sanofi, Thales et Schneider Electric) qui ont signé en 2023 une charte (« Alliance Pacte PME ») par laquelle ils s’engagent à accompagner 3 400 PME dans leur stratégie de décarbonation. L’objectif est d’accompagner ces PME dans la construction d’une stratégie bas-carbone, du diagnostic au plan d’action. Pour les donneurs d’ordre, l’enjeu est autant de donner des gages aux investisseurs et à leurs salariés que de sécuriser leurs chaînes d’approvisionnement de valeur.

C’est l’esprit du programme « Zero Carbon Project » de Schneider Electric qui cible les mille principaux fournisseurs du groupe, à 70% des PME et représentant 70 % de ses émissions de CO2 indirectes. Pour les aider à réduire de moitié leurs émissions en 2025, Schneider Electric met à disposition de ses fournisseurs des outils, de l’expertise pour leur permettre de concevoir leur propre stratégie de décarbonation.

Si ces programmes spécifiques ciblant les PME restent rares (citons encore ENGIE, SANOFI, Michelin…) et ciblent généralement les plus gros fournisseurs et partenaires stratégiques des donneurs d’ordre, ils attestent toutefois de la nécessité pour les grandes entreprises de penser la durabilité de leur activité en se préoccupant directement de leur chaîne de valeur.

D. Agir sur le « Scope 3 » pour une décarbonation « profonde » des chaînes de valeur

La CSRD concrétise la nécessité pour les industriels d’inscrire leur transformation vers un modèle bas-carbone dans une vision élargie de leur chaîne de valeur. Une exigence que le fractionnement des chaînes de valeur depuis 40 ans n’abolit pas, mais qui rend d’autant plus nécessaires pour l’UE et ses entreprises de pouvoir s’appuyer sur des normes standardisées. La CSRD matérialise l’importance du « Scope 3 » pour une stratégie de transformation bas-carbone des grandes entreprises.

Qu’est-ce que le « Scope 3 » ?

Pour réaliser un bilan carbone, les organisations doivent analyser et estimer les émissions de gaz à effet de serre (GES) issues de leur activité. Dans les années 1990, deux think tanks américains, le WRI et le WBCSD, décident de développer le « GHG Protocol » pour aider les entreprises, collectivités et gouvernements à mesurer et catégoriser leurs émissions.

Le GHG Protocol définit 3 scopes d’émissions :

-

Scope 1 : les émissions directes de GES provenant des activités de l’entreprise et consommation d’énergies fossiles (usines, fours, chaudières, véhicules…)

-

Scope 2 : les émissions indirectes associées à la production d’énergie achetée (électricité, chaleur, vapeur) et consommée par l’organisation.

-

Scope 3 : les autres émissions indirectes issues des activités en amont et en aval de la chaîne de valeur de l’entreprise (émissions liées à l’achat de biens et de services, transports, logistiques traitement des déchets…). Des émissions qui résultent des activités de l’entreprise, mais en dehors de son contrôle direct.

En France, 45% des émissions industrielles proviennent du tissu industriel « diffus », regroupant 30 000 PME et 5 500 ETI relevant d’activités industrielles. Pour les grandes entreprises et grands donneurs d’ordre, ces entreprises forment la substance du « Scope 3 ». A l’échelle de l’UE, le « Scope 3 » forme aussi l’épine dorsale du tissu industriel de nos principaux partenaires, le moteur de l’emploi et de la valeur ajoutée. Ce que l’on désigne communément sous le terme de tissu industriel « diffus » rassemble aussi bien les ETI-PME françaises, les PME-PMI italiennes que le Mittelstand allemand (plus de 98% des entreprises européennes en 2023)[12]. Sans mobilisation de ce tissu industriel « diffus », sans action vers ce « Scope 3 », il n’y aura pas de décarbonation de l’industrie et probablement pas d’industrie du futur.

II. La CSRD, le chainon manquant pour la décarbonation de l’industrie

Les stratégies de décarbonation de l’industrie déployées par l’Union européenne et la France ont en commun de se concentrer sur les industries les plus émettrices de gaz à effet de serre (GES).

A. Décarboner l’industrie « par le haut » : le système européen de quotas carbone

A l’échelle de l’UE, les mécanismes mis en place visent les gros émetteurs. C’est le cas du système d’échange de quotas d’émissions (SEQE) ou de permis d’émissions négociables (Emissions Trading Schemes – ETS) qui concerne les grands producteurs d’électricité et de chaleur et les industries lourdes (raffinage, métallurgie, cimenterie, verrerie…) les plus émettrices de GES (NO2, PFC), ainsi que les secteurs du transport aérien et maritime[13]. Des acteurs pesant pour 40% des émissions européennes.

Le système SEQE-UE constitue depuis 2005 la pierre angulaire de la stratégie de décarbonation européenne. Avec la fin progressive des quotas gratuits et l’entrée en vigueur en 2026 du MACF, le système est appelé à évoluer. Après plusieurs années de tâtonnements, il a permis de faire baisser les émissions des grands émetteurs (-47% en 20 ans et -15% en 2023). Mais il n’a pas vocation à apporter une réponse à la décarbonation des 23 millions d’entreprises européennes.

B. La décarbonation de l’industrie en France : priorité aux sites les plus émetteurs

En France, l’industrie représente 18% du total des émissions nationales. Pour tenir les engagements de sa SNBC (Stratégie nationale bas-carbone), la France devra baisser de 26 millions de tonnes les émissions de GES de l’industrie d’ici 2030[14].

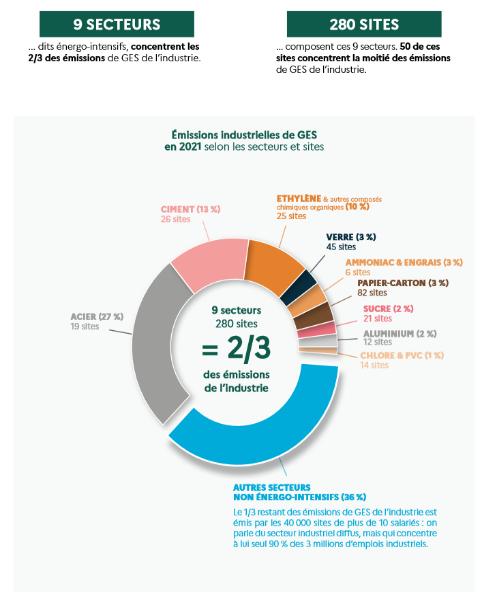

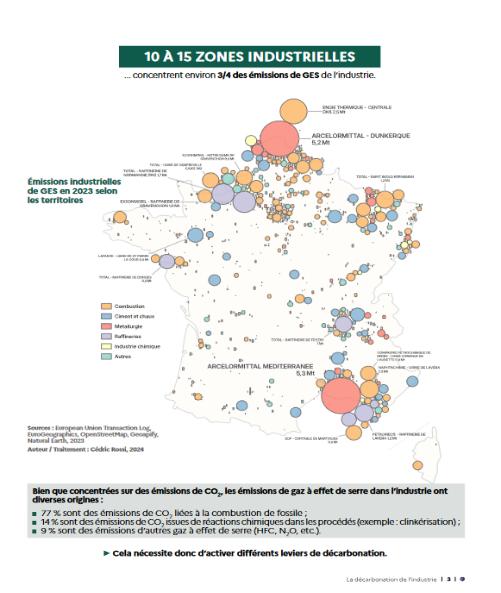

Depuis 2021, les autorités françaises ont choisi (Plan France Relance) de concentrer les efforts sur les sites industriels les plus émetteurs de GES, partant d’un double constat, celui de la forte concentration sectorielle et géographique des émissions de GES industrielles. Deux tiers des émissions sont en effet concentrés sur 9 secteurs énergo-intensifs et 280 sites, répartis dans cinq grandes zones industrielles (Axe Seine, Nord, Grand Est, vallée du Rhône, étang de Berre).

Ces 50 sites représentent 55% des émissions industrielles et 12% de l’intégralité des émissions de GES en France[15]. Dans le cadre du programme « France 2030 », l’Etat a signé des « contrats de transition écologique » avec chacun de ces sites, avec l’objectif de réduire de 45% les émissions en 2030.

Une stratégie de ciblage pertinente au regard de la concentration des émissions et de l’importance de l’effort à réaliser d’ici 2030 (faire en huit ans ce qui n’a pas été fait en trois décennies). L’Etat, et son principal opérateur l’ADEME, mettent aussi en avant l’argument d’efficacité de la dépense publique, dans un contexte de forte sollicitation du budget de l’Etat (le « quoi qu’il coûte » de la crise covid) et d’endettement élevé (112% du PIB). Initialement, l’Etat avait prévu de dédier 10 milliards d’euros pour la décarbonation des « 50 sites ». Une enveloppe ramenée à 5 milliards en 2023, avec la promesse d’un doublement en cas de respect des objectifs.

Crédit photo : SGPE

C. Le coût de la décarbonation de l’industrie et le dispositif des « 50 sites »

Le coût de la décarbonation de l’industrie française d’ici 2050 est estimé à 50 milliards d’euros de financement public – privé supplémentaire. Pour les seuls 9 secteurs les plus émetteurs, le coût est estimé entre 14 milliards (I4CE, « Investissements pour décarboner l’industrie lourde en France », avril 2023) et 20 milliards d’euros (estimation de l’Institut Rousseau pour les 9 secteurs les plus émetteurs).

Du plan « France Relance » au programme « France 2030 » : les principales mesures publiques en faveur de la décarbonation des grandes industries

Au titre du Plan « France Relance », l’Etat a mobilisé plus d’un milliard d’euros en faveur de la décarbonation des industries, via plusieurs appels à projets pilotés par l’ADEME : « Fonds chaleur » ; « Fonds de décarbonation de l’industrie » (FDI), mesures en faveur de l’amélioration de l’efficacité énergétique des activités industrielles ; développement de la chaleur biomasse (« BCIAT ») ; décarbonation des procédés (« DECARBIND »).

Au titre du Programme « France 2030 », lancé fin 2021 et doté de 54 Md€, la décarbonation de l’industrie bénéficie aujourd’hui de 4,5Md€, après réduction de 20% des aides du programme en faveur de la décarbonation (loi de finances 2025). Ces crédits viennent prioritairement en soutien de la décarbonation des 50 sites les plus émetteurs (solutions de décarbonation, projets de recherche et transfert technologique, innovation et développement…).

S’il est encore trop tôt pour mesurer l’impact sur la décarbonation des mesures prises à l’échelle des 50 sites au titre du programme « France 2030 », les évaluations du plan « France Relance » indiquent que les dispositifs pilotés par l’ADEME « Relance » auraient bénéficié à moins de 150 entreprises, selon le Parlement.

L’esprit du dispositif des « 50 sites », déployé dans le cadre de « France 2030 », est volontariste à l’échelle de ces grandes sites très polluants, créant les conditions d’un dialogue entre pouvoirs publics et industriels, donnant lieu à des « feuilles de route » et responsabilisant des secteurs les plus émetteurs (cimenterie, métallurgie…). Les baisses d’émissions constatées à l’échelle des 50 sites depuis 2022 semblent toutefois montrer que la trajectoire de réduction des émissions des GES sur ces sites n’est pas compatible avec la cible de 2030 (-45%). Certains sites (TotalEnergies à Gonfreville, Aluminium Dunkerque, Lyondelle Chimie à Fos-sur-Mer…) ayant même vu leurs émissions augmenter en 2023[16]. La décision d’ArcelorMittal, site emblématique de l’industrie lourde, de suspendre fin 2024 son projet de décarbonation sur son site de Dunkerque, illustre les incertitudes de la démarche.

Le dispositif des « 50 sites » présente aussi plusieurs limites. D’abord, il ne fixe aucune obligation aux industriels concernés (un « engagement moral », selon le Ministre Roland Lescure). Les aides allouées ne sont pas conditionnées à des objectifs précis, l’Etat ayant fait le choix d’une logique incitative via les « contrats de transition écologique », sans obligation à agir ni sanction.

Le dispositif repose sur une approche verticale et très centralisée, pilotée en direct par le Ministère de l’Economie (DGE), avec l’appui des opérateurs de l’Etat (ADEME, Bpifrance, CCI), sans implication des collectivités locales concernées[17]. Un appel à projet «ZIBAC», pour Zones industrielles bas-carbone, a bien été lancé en janvier 2023 par l’Etat, afin d’identifier des territoires industriels souhaitant s’engager dans la transition écologique et accélérer la décarbonation de leurs « bassins » industriels, mais aucune articulation n’est opérée en pratique avec l’initiative des « 50 sites ».

Au regard des besoins d’investissements estimés pour ces 50 sites, le programme « France 2030 » est sous-dimensionné pour promouvoir une décarbonation « profonde » de l’industrie française, comme le relèvent les Sénateurs[18].

Enfin, le dispositif n’oblige pas les industriels à intégrer dans leurs actions des mesures en direction de leur chaîne de valeur et de leur « Scope 3 ». En cela, le dispositif des « 50 sites » se caractérise par une approche en « archipel », isolant des « ilots » très émissifs, sans prise en compte de leur environnement et des relations avec les parties-prenantes des écosystèmes industriels dans lesquels ils s’insèrent.

D. Le tissu industriel « diffus », angle mort de la stratégie de décarbonation française

Le dispositif des « 50 sites » témoigne des limites de la stratégie de décarbonation française, où le tissu industriel « diffus » apparaît comme un angle mort.

Depuis 2021, de multiples dispositifs d’accompagnement et de conseil ont été lancés pour appuyer les efforts des PME-ETI souhaitant volontairement s’engager dans une démarche de décarbonation : programme PACTE Industrie de l’ADEME ; Diag Eco-Flux et Diag décarbon’action proposés par l’ADEME et Bpifrance ; méthode ACT (Accelerate Climate Transition) « Pas à Pas » ; outil de diagnostic des réseaux consulaires (CCI). Des outils de financement dédiés aux PME sont aussi proposés : « Prêt Vert », « Prêt Industrie Verte », « Garantie Verte », « Accélérateurs décarbonation » de Bpifrance. Des collectivités territoriales ont, régions en tête, au sortir de la pandémie, conçu des outils ciblant les PME (ex : « pack » décarbonation, fonds d’investissement PME de la Région Ile-de-France), seules ou en partenariat avec les opérateurs de l’Etat (Bpifrance, ADEME).

Une palette d’outils utiles pour ceux qui y recourent, mais souffrant d’un manque criant de visibilité, de la multiplication des doublons (Etat, collectivités, opérateurs, filières…), d’un défaut d’articulation entre les outils et les acteurs (nationaux, locaux, européens), voire d’une concurrence néfaste entre bénéficiaires pour des enveloppes restreintes, selon les industriels rencontrés sur le terrain.

Si la nécessité de créer une dynamique de décarbonation dans le tissu industriel diffus est admise, les moyens font défaut. Les ressources (humaines, financières, techniques) mobilisées en faveur des PME restent faibles et les résultats symboliques. Ainsi, 550 entreprises (PME-ETI) de tous secteurs (industrie, tourisme, agriculture…) auraient bénéficié du dispositif ACT « Pas à Pas » déployé par l’ADEME entre 2019-2024, soit moins d’une centaine d’entreprises par an, pour un montant d’aide de 8 millions d’euros. En 2025, l’ADEME affiche un objectif de 900 entreprises engagées, une croissance significative si elle se réalise mais loin des efforts déployés en faveur des donneurs d’ordre et de la massification indispensable pour une décarbonation profonde du tissu industriel et des chaînes de valeur[19].

Créer cette dynamique est un chantier plus complexe à l’évidence que de se concentrer sur les grands émetteurs. C’est pourquoi la position partagée des acteurs publics interrogés (ADEME, SGAR, DREETS, collectivités) est que le « diffus » ne pourra pas être touché « en direct ». Les mêmes interlocuteurs conviennent également que la décarbonation « profonde » de l’industrie ne pourra pas se réaliser sans agir sur les émissions indirectes des grands donneurs d’ordre et en agissant sur le leur « Scope 3 ». Une équation qui n’est pourtant pas impossible à résoudre.

E. Décarboner le tissu industriel « diffus » en identifiant les bons relais au cœur des chaînes de valeur

Comment faire pour embarquer ces milliers d’entreprises qui forment l’épine dorsale des chaînes de valeur, et sans lesquelles les grandes entreprises ne peuvent réussir dans la transformation de leur modèle ?

Il s’agit bien de considérer la CSRD non seulement comme une obligation règlementaire mais surtout comme un levier de pilotage stratégique pour les entreprises, de toutes tailles.

C’est dans la profondeur des chaînes de valeur et des écosystèmes industriels locaux (« bassin », « territoire ») que se joue la décarbonation de l’économie et de l’industrie. Les pouvoirs publics n’ont pas les moyens financiers et humains d’agir à ce niveau de capillarité dans les chaînes de valeur industrielles. L’identification de relais responsables au sein des chaînes de valeur est nécessaire.

Début 2025, l’ADEME a entrepris d’identifier des « relais territoriaux » en vue d’étendre vers les PME les outils de diagnostic et de transformation bas-carbone (méthode ACT « Pas à Pas »). La typologie de ces relais potentiels est large : des tiers-lieux, comme la Manufacture des Capucins, dans l’Eure (27) ; des agences de développement économique ; des associations nationales comme l’ATEE (Association technique Energie Environnement, qui dispose de 11 délégations régionales) ; des groupements d’entreprises ; des centres techniques ; des fédérations professionnelles… Des relais qui ont vocation à porter sur leur territoire des actions collectives pour « massifier » la décarbonation des entreprises[20].

L’initiative est pionnière car elle acte l’urgence d’élargir les efforts de décarbonation au-delà des grands sites les plus émetteurs et des grandes entreprises soumises à des obligations réglementaires.

F. La CSRD responsabilise les donneurs d’ordre, meilleurs relais pour décarboner les chaînes de valeur

Pour réussir la décarbonation des 145 000 PME, dont 33 000 PME industrielles françaises, le volontariat (« VSME ») et le bricolage (« Do it yourself ») ne peuvent être durablement une réponse structurante à la transformation des chaînes de valeur. Il faudra identifier, mais aussi responsabiliser, des relais «endogènes» aux chaînes de valeur directement intéressés à la transformation des maillons connexes.

Qui mieux que les grands donneurs d’ordre peut coordonner la conversion de leur chaîne de valeur, agir dans la profondeur des écosystèmes industriels et soutenir l’évolution des fournisseurs et sous- traitants vers un modèle durable ? Ce sont les meilleurs relais sectoriels et territoriaux pour une transformation des écosystèmes industriels.

Nul besoin d’une règlementation nouvelle ou d’un modèle dirigiste pour les responsabiliser. Le maintien de la CSRD, de son calendrier, de mesures d’accompagnement ciblées et d’outils de financement adaptés vers ces relais y pourvoirait.

L’exemple de l’entreprise VERESCENCE, leader mondial du flaconnage de luxe pour l’industrie cosmétique et la parfumerie, illustre les vertus de la CSRD et du rôle de « relai » au sein des chaînes de valeur que les donneurs sont les mieux à même de remplir.

Lié au groupe Saint-Gobain jusqu’en 2007, puis cédé à des fonds d’investissement, le groupe est présent à l’international avec 7 sites en France, Espagne, USA et Corée du Sud. Il emploie 2500 salariés dont 850 sur ses sites d’Abbeville, d’Ecouché-Les-Vallées (Normandie) et de Mers-les-Bains (Hauts-de-France).

Industrie énergo-intensive, Verescence a pour objectif de réduire ses émissions de GES de – 60% en 2030 et de parvenir à la neutralité carbone en 2050. L’entreprise et ses partenaires ont prévu d’investir 120 millions d’euros pour développer l’électrification des procédés (60%) et l’acquisition de fours «hybrides» (40% de l’énergie consommée est du biogaz) plus performants. En l’état des technologies, l’industrie verrière n’est aujourd’hui pas en mesure de supprimer intégralement le gaz pour certaines étapes de fabrication (ex : recuisson). Une stratégie de « mix » énergétique est donc privilégiée.

Les émissions de CO2 indirectes, liées à son « Scope 3 », représentent 40% des émissions totales de Verescence en 2023, soit le 2e poste après les émissions résultant de la fabrication des flacons[21]. Conformément au principe de « double matérialité », Verescence a évalué que 90% des émissions

de ce Scope 3 lui sont imputables au titre de ses achats en tant que donneur d’ordre, auprès de ses fournisseurs et sous-traitants (biens et services, acheminement des énergies, transports…). Le groupe a ainsi identifié 117 entreprises, représentant 65% ses volume d’achats et 80% de ses émissions indirectes (Scope 3), qui ont par conséquent un impact sur la durabilité de sa chaîne de valeur.

Pour sécuriser son activité et sa chaîne de valeur, Verescence a engagé une collaboration étroite avec ses fournisseurs et sous-traitants, en France et en Espagne. Ces coopérations lui permettent d’obtenir des informations précises de chaque partenaire, et de les accompagner dans la mise en place de plans d’actions concrets, adaptés à leurs activités.

A travers des évènements dédiés, des ateliers thématiques, Verescence favorise l’intégration par les PME de son « Scope 3 » des normes RSE et du reporting de durabilité, facilite l’accès des parties prenantes à l’information (quels outils de financement ? quels accompagnements mobilisables ?), et crée de l’émulation en valorisant (« trophées ») les actions exemplaires de ses fournisseurs et sous-traitants en vue de réduire leurs émissions de GES et la durabilité sociale (réduction de l’absentéisme, promotion de l’emploi des seniors…) et environnementale (usage de nouveaux matériaux, des biocarburants…) de leur modèle d’affaires.

Cet engagement repose sur la conviction qu’il n’est pas possible de rester inactif sur la chaîne de valeur sans impacts directs sur la performance financière et la résilience de l’activité. Il se fonde aussi sur la certitude que le succès de la décarbonation de la filière verrerie repose sur l’association résolue et massive des PME.

Ce type de démarche démontre l’importance de décarboner, au-delà de « sites », les chaînes de valeur pour construire l’avenir de l’industrie européenne.

G. La CSRD, le chainon manquant entre décarbonation et réindustrialisation

Décarboner ou réindustrialiser ? La CSRD pourrait permettre à l’industrie européenne de s’extirper de ce faux dilemme.

Le 11 mai 2023, lors de l’évènement « Accélérer notre réindustrialisation », le Président Emmanuel Macron affirmait que « demain, l’industrie française, l’industrie européenne, seront vertes et compétitives »[22]. Décarboner et réindustrialiser, mais sur des bases « vertes », et dans un même mouvement. Depuis la crise « covid », la France (Plan France Relance, Programme France 2030) et l’Union européenne ont eu la volonté de poursuivre ces deux priorités, sans sacrifier l’une à l’autre.

Deux priorités tenues pour symbiotiques et indissociables[23], jusqu’à la loi « Omnibus » et les récents arbitrages budgétaires du gouvernement pour 2025. Le défi est immense et le sentiment puissant chez de nombreux industriels de devoir courir deux lièvres à la fois (« accélérer la décarbonation en remédiant à la désindustrialisation », selon la formule du Secrétariat général à la planification écologique) ou de devoir concilier des injonctions contradictoires.

La tâche est difficile. Mais répondre à l’urgence « d’agir vite et fort », rappelée par les économistes Jean Pisani-Ferry et Selma Mahfouz[24], en démantelant un cadre règlementaire qui permet de concilier la décarbonation de l’industrie et la transformation de ses chaînes de valeur, c’est prendre un risque pour la compétitivité et la prospérité futures de l’Europe.

Au terme du processus qui a conduit à l’élaboration d’un cadre européen solide en matière de reporting de durabilité (NFRD, SFDR[25], Green Deal, taxonomie, CS3D…) la CSRD constitue en effet le chaînon manquant permettant à l’Union européenne et à la France de concilier décarbonation et réindustrialisation, réduction de l’empreinte carbone des grandes entreprises et transformation durable des chaînes de valeur.

La CSRD, dans sa version initiale, est un mécanisme réciproque et «gagnant-gagnant». A l’obligation pour les donneurs d’ordre de se préoccuper, dans leur propre intérêt, de la transformation de leurs chaînes de valeur, elle adjoint de facto l’obligation pour les fournisseurs et sous-traitants de s’inscrire obligatoirement[26] dans des démarches collectives garantissant leur survie et leur maintien dans les chaînes de valeur. Pour les PME, cette obligation n’est pas seulement « légale » ; elle est vitale, sauf à s’exclure, à terme, de la chaîne de valeur qui les relie aux donneurs d’ordre.

Si beaucoup d’encre a coulé depuis un mois sur les implications de la loi « Omnibus » pour le reporting de durabilité, peu de commentaires ont mis en avant les incidences de ce recul pour la stratégie française de décarbonation. Dans le cas français, tout conduit à démontrer que la CSRD serait même le complément nécessaire et adéquat d’une stratégie de décarbonation centrée sur les grandes entreprises et les sites les plus émetteurs. Son extension aux PME et ETI, telle que prévue par l’UE avant l’arrêt de l’horloge (« Stop the clock ») proposée par la Commission, non seulement validerait la stratégie de décarbonation industrielle française, mais la renforcerait en apportant une solution structurante et « endogène » aux difficultés pour inclure le tissu industriel « diffus ».

Conclusion

La CSRD n’est pas un « fardeau », mais un atout pour la compétitivité de l’industrie européenne. Avec l’électrification des procédés manufacturiers pour réduire la place des énergies fossiles dans l’industrie, le reporting de durabilité, et la CSRD en particulier, sont les deux leviers les plus puissants au service de l’UE et de ses ambitions climatiques et socio-économiques.

Dans un récent rapport sur les enjeux économiques de la transition vers la neutralité carbone[27], la Direction générale du Trésor identifie trois instruments – la tarification du carbone, la réglementation et les subventions – qui, correctement combinés, peuvent permettre de négocier ce mouvement désormais irréversible : aller vers une économie bas carbone.

La CSRD, référentiel commun aujourd’hui transposé par vingt Etats membres et adapté aux acteurs économiques, est la meilleure expression commune de ce levier réglementaire. C’est aussi celui qui, selon les analyses du Trésor, présenterait le moins d’impact sur les finances publiques et le plus socialement équitable. S’en priver, au moment où l’UE est confrontée à un nouveau défi industriel et financier majeur – réarmer l’Europe – serait dangereux.

Pour les industries européennes, le levier de la CRSD a aussi une autre vertu, la nécessité de « jouer collectif » avec leurs partenaires du quotidien, non seulement pour maintenir une planète vivable, mais permettre l’avènement d’un nouveau modèle de croissance européen.

Annexe - Les principales implications de la loi « Omnibus » pour le cadre réglementaire européen sur la durabilité

Plus qu’un choc de « simplification » que beaucoup parmi les défenseurs de la CSRD appelaient de

leurs vœux, la proposition de la Commission marque un recul brutal des ambitions européennes en

matière de reporting de durabilité. Qu’on en juge :

→ Concernant la CSRD

-

80 % des entreprises initialement concernées seraient désormais exclues du champ d’application de la CSRD. Seules les entreprises de plus de 1000 salariés (et non plus 250) et réalisant un chiffre d’affaires net de 50 millions d’euros et/ou un total bilan de 25 millions d’euros seraient assujetties à la CSRD.

-

Le nombre d’entreprises de l’UE engagées seraient divisé par 5, passant de 55 000 à 11 000 entités, soit 0,03% du total des entreprises de l’UE (32 millions).

-

La loi « omnibus » introduit diverses mesures techniques : relèvement des seuils applicables aux entreprises hors UE ; introduction d’un plafond d’informations sur la chaîne de valeur ; passage au principe du « volontariat » pour toutes les entreprises de moins de 1000 salariés ; report de 2 ans du calendrier pour fournir le reporting de durabilité ; révision des normes ESRS (European Sustainability Reporting Standard) ; suppression des normes sectorielles…

→ Concernant la CS3D (« devoir de vigilance »)

-

Limitation des obligations de vigilance aux seuls fournisseurs de « rang 1 »

-

Réduction de la fréquence des évaluations périodiques (de 1 à 5 ans)

-

Report du calendrier d’application en 2028

-

Réduction des obligations pour les PME et ETI s’agissant des informations à fournir pour permettre aux grandes entreprises d’établir la « cartographie » de leur chaîne de valeur.

-

Suppression de la responsabilité civile et des sanctions financières associées en cas de manquement.

→ Concernant le règlement sur la taxonomie

-

Obligation limitée désormais aux grandes entreprises de plus de 1000 salariés (soit 20% de la cible initiale) et optionnelle pour les autres.

-

Réduction des deux tiers des informations demandées.

-

Réduction des obligations de reporting des banques concernant leur ratio d’actifs verts (GAR)

→ Concernant le MACF (Mécanisme d’ajustement carbone aux frontières)

-

Réduction de 90 % du nombre d’entreprises couvertes par la taxe carbone, devant entrer en vigueur en 2026

Notes de bas de page

[1] Voir en annexe le détail des allègements prévus.

[2] Fin 2024, selon les données du FMI, le différentiel de coût de l’énergie pour les industriels européens était de x4 par rapports aux prix moyen payé par leurs concurrents aux Etats-Unis, avec un prix du MWh du gaz 6 à 10 fois cher.

[3] Dans le lexique de la finance durable, on désigne ainsi les actifs perdant leur valeur en raison de l’impact des changements liés à la transition énergétique (ex : le four d’usine sidérurgique fonctionnant au charbon ou au gaz).

[4] Etude Workiva https://www.workiva.com/resources/2024-esg-survey

[5] ESRS pour European Sustainability Reporting Standards, normes européennes de reporting sur la durabilité.

[6] Voir Bertrand Desmier, Martin Richer, « Le déploiement de la CSRD : pour un changement de posture plutôt qu’un moratoire », Note Terra Nova, 11/2024 Note tnova-déploiement CRSD

[7] « La CSRD, une avancée réelle pour les entreprises », tribune de 86 dirigeants (Antoine Frérot/Véolia, Pascal Demurger/DG MAIF) dans Les Échos, 19/2/25

[8] ETI est l’acronyme d’entreprise de taille intermédiaire, avec entre 250 et 4 999 salariés.

[9] « Restitution de l’enquête sur la CSRD » publiée en juin 2024 Enquête CDDD application CRSD-entreprises

[10] Amendement n°352 au PJL « Adaptation au droit de l’Union européenne » Amendement Sénat n°352 2025

[11] Voir Anne-Sophie Romagny et Marion Canalès, « Du décryptage à l’avantage : Rapport d’information du Sénat No 327 fait au nom de la délégation aux entreprises relatif à la mise en œuvre de la directive CSRD dans les entreprises », février 2024, page 7 : « C’est, en tout cas, l’objectif de cet engrenage vertueux : avoir un effet levier sur la décarbonation et la transition écologique sur le plus grand nombre d’entreprises. Nous avons donc le sentiment que les sous-traitants et les soumissionnaires seront entraînés, puisque les entreprises devront justifier de leurs sous-traitants et soumissionnaires. Pour les grandes entreprises, cela représentera un important travail ».

[12] https://fr.statista.com/infographie/33759/les-pme-europeennes-en-tete-pour-lemploi-et-la-valeur-ajoutee/

[13] En 2024, près 10 000 installations des secteurs énergétiques et industriels (dont 1000 installations en France), ainsi que 350 compagnies aériennes (150 attribués à la France) et, depuis 2024, tous les navires d’une jauge supérieure brute de 5 000 tonnes entrant dans un port européen, relèvent du dispositif SEQE-UE, https://www.ecologie.gouv.fr/politiques-publiques/marches-du-carbone-seqe-ue

[14] « La planification écologique de l’industrie », document de travail, SGPE 18 juillet 2023 Publication SGPE-décarbonation industrie 2023

[15] Sénat, « Les aides à la décarbonation de l’industrie du plan France 2030 : des engagements à clarifier, un déploiement à accélérer », Rapport d’information, n° 640 (2023-2024) Rapport d’information Sénat aides à la décarbonation_France 2030

[16] Voir « Industrie : synthèse de la mise en œuvre du plan Avril 2024 », Secrétariat général à la planification écologique, avril 2024 et le rapport « 50 sites industriels les plus émetteurs de CO₂. La difficile mutation de l’industrie française », Réseau action climat/FNE, juillet 2024.

[17] Pour les 50 sites comme pour le reste de l’industrie « diffuse », seuls les opérateurs de l’Etat sont évoqués comme chevilles ouvrières du partenariat avec les industriels, voir Dossier de presse du Conseil national de l’industrie dédié à la planification écologique, 23/6/2023 23/06/2023 – DP – CNI MINEFI

[18] Ibid. « Le volume des aides à la décarbonation de l’industrie du plan France 2030 et leur rythme de déploiement ne sont pas proportionnés aux objectifs de réduction des émissions de l’industrie ». L’enveloppe de 4,5 milliards d’euros ne couvrirait ainsi, selon les estimations de la Direction générale des entreprises, que 18 % du besoin total de financement public identifié (22 Md€) sur les 50 sites ciblés.

[19] ACT – ADEME, “Les chiffres de l’année 2024 : les développements méthodologiques ACT », février 2024

[20] Cf. l’appel à projets actuellement ouvert à ce sujet, « Opération collective pour la décarbonation des entreprises ACT® et PACTE Industrie | Agir pour la transition écologique », ADEME – ACT

[21] Rapport de Durabilité 2023-2024, Verescence, p. 39

[22] https://www.vie-publique.fr/discours/289382-emmanuel-macron-11052023politique-industrielle

[23] Pour Bpifrance et son Directeur Exécutif Innovation Paul-François Fournier, réindustrialisation et décarbonation forme non seulement « une symbiose vitale pour l’industrie française ». Mapping « Les Startups Deeptech françaises actrices de la décarbonation et la réindustrialisation », octobre 2024

[24] « Les incidences économiques de l’action pour le climat. Rapport à la Première ministre », mai 2023

[25] Règlement (UE) 2019/2088 concernant les informations à fournir en matière de développement durable dans le secteur des services financiers, dit règlement SFDR (Sustainable Finance Disclosure Regulation)

[26] Règlement (UE) 2019/2088 concernant les informations à fournir en matière de développement durable dans le secteur des services financiers, dit règlement SFDR (Sustainable Finance Disclosure Regulation).

[27] Direction générale du Trésor, « Les enjeux économiques de la transition vers la neutralité carbone », Rapport final, janvier 2025, tab 1 page 84

Article écrit par

Vaillant Mickaël

Partager

Politique Société

Le nationalisme des ressources : la nouvelle géopolitique des minéraux critiques

Article de l’Oeil - N°66 - Publié le 1 juillet 2026

Synthèse

“National Resource Nationalism Risk Index: Institutionalized Resource Nationalism and Implications for Energy Transition” est un article rédigé par Weijia Liu, Shiquan Dou et Franklin Amuakwa-Mensah et publié dans la revue Global Environmental Change en 2026. Les auteurs s’intéressent à la montée des interventions étatiques dans les chaînes d’approvisionnement en minéraux critiques et à leurs conséquences sur la transition énergétique. À partir d’un nouvel indice mondial, ils montrent que le « nationalisme des ressources » est devenu une caractéristique structurelle de la gouvernance des minerais stratégiques.

Politique Société

Transition écologique à Annecy : entre ambition, compromis et ancrage local

Article publié - Publié le 29 juin 2026

Synthèse

0 commentaire